สิทธิและประโยชน์เพิ่มเติมตามคุณค่าของโครงการ (Merit-based Incentives)

เพื่อพัฒนาความสามารถในการแข่งขัน ตามมติคณะกรรมการส่งเสริมการลงทุน เมื่อวันที่ 30 มิถุนายน 2564

หนึ่งในเป้าหมายส่งเสริมการลงทุนที่สำคัญของคณะกรรมการส่งเสริมการลงทุน คือ การส่งเสริมการลงทุนเพื่อพัฒนาความสามารถในการแข่งขันของประเทศ โดยการส่งเสริมการวิจัยและพัฒนา การสร้างนวัตกรรม การสร้างมูลค่าเพิ่มของภาคเกษตร ภาคอุตสาหกรรม ภาคบริการ และการส่งเสริมวิสาหกิจขนาดกลางและขนาดย่อม ตลอดจนส่งเสริมการแข่งขันที่เป็นธรรม และการลดความเหลื่อมล้ำทางเศรษฐกิจและสังคม คณะกรรมการส่งเสริมการลงทุนจึงกำหนดมาตรการส่งเสริมและจูงใจให้ภาคเอกชนมีการลงทุนหรือค่าใช้จ่ายด้านพัฒนาความสามารถในการแข่งขัน ซึ่งรวมถึงด้านวิจัยและพัฒนาเพื่อให้เกิดนวัตกรรมที่จะเป็นประโยชน์ต่อประเทศหรืออุตสาหกรรมโดยรวมมากขึ้น โดยกำหนดให้สิทธิและประโยชน์เพิ่มเติมจากสิทธิประโยชน์พื้นฐานตามคุณค่าของโครงการ (Merit-based Incentives) เพื่อพัฒนาความสามารถในการแข่งขัน สำหรับโครงการที่ขอรับการส่งเสริมการลงทุนซึ่งมีการลงทุนหรือค่าใช้จ่ายในด้านต่างๆ ตามหลักเกณฑ์ที่กำหนด โดยจะได้รับการยกเว้นภาษีเงินได้นิติบุคคลเพิ่มเติมอีก 1-3 ปี และเพิ่มวงเงินยกเว้นภาษีเงินได้นิติบุคคลอีก 1-3 เท่าของเงินลงทุนและค่าใช้จ่ายข้างต้น

อย่างไรก็ตาม เพื่อจูงใจและกระตุ้นให้มีการลงทุนหรือการใช้จ่ายเพื่อพัฒนาความสามารถในการแข่งขันที่จะเป็นประโยชน์ต่อประเทศหรืออุตสาหกรรมโดยรวมมากขึ้น เมื่อวันที่ 30 มิถุนายน 2564 คณะกรรมการส่งเสริมการลงทุนจึงได้มีการปรับปรุงสิทธิและประโยชน์เพิ่มเติมตามคุณค่าของโครงการ (Merit-based Incentives) ด้านการพัฒนาความสามารถในการแข่งขันที่มีอยู่เดิม โดยกำหนดสิทธิและประโยชน์เพิ่มเติม ดังต่อไปนี้

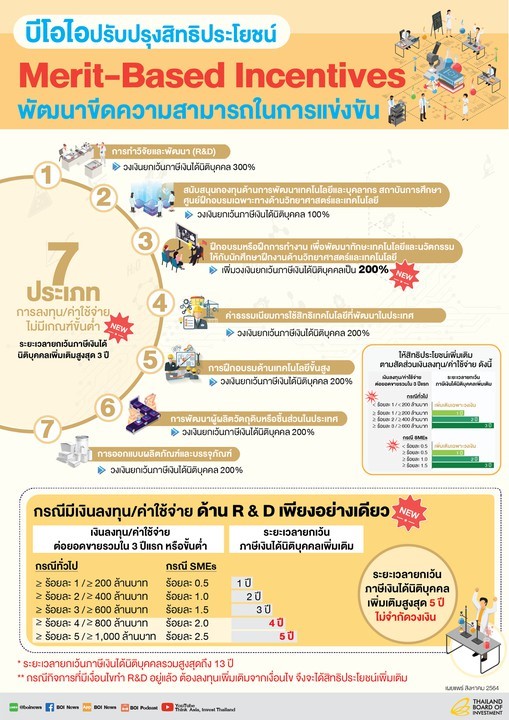

1. กรณีทั่วไป ผู้ประกอบการสามารถขอรับสิทธิและประโยชน์เพิ่มเติมตามคุณค่าของโครงการ (Merit-based Incentives) ด้านการพัฒนาความสามารถในการแข่งขัน หากมีการลงทุนหรือค่าใช้จ่ายด้านต่างๆ ตามหลักเกณฑ์ที่กำหนด โดยไม่มีเงื่อนไขการลงทุนหรือค่าใช้จ่ายขั้นต่ำ ซึ่งจะได้รับวงเงินยกเว้นภาษีเงินได้นิติบุคคลเพิ่มเติมตามเงินลงทุนและค่าใช้จ่าย ดังนี้

(1) การวิจัยและพัฒนาเทคโนโลยีและนวัตกรรม ทั้งการดำเนินการเอง หรือการว่าจ้างผู้อื่นในประเทศ หรือการร่วมวิจัยและพัฒนากับองค์กรในต่างประเทศ ให้คำนวณเป็นสัดส่วนร้อยละ 300 ของการลงทุนหรือค่าใช้จ่าย

(2) การสนับสนุนกองทุนด้านการพัฒนาเทคโนโลยีและบุคลากร สถาบันการศึกษาศูนย์ฝึกอบรมเฉพาะทาง สถาบันวิจัย หรือหน่วยงานของภาครัฐในประเทศ ด้านวิทยาศาสตร์และเทคโนโลยีตามที่คณะกรรมการเห็นชอบ ให้คำนวณเป็นสัดส่วนร้อยละ 100 ของการลงทุนหรือค่าใช้จ่าย

(3) การจัดฝึกอบรมหรือฝึกการทำงานเพื่อพัฒนาทักษะ เทคโนโลยีและนวัตกรรมให้กับนักศึกษาที่อยู่ระหว่างการศึกษาในด้านวิทยาศาสตร์และเทคโนโลยี ได้แก่ การจัดฝึกอบรมหรือฝึกการทำงานตามโครงการ Work-integrated Learning (WiL) โครงการอาชีวศึกษาระบบทวิภาคี หรือ โครงการสหกิจศึกษาตามที่สำนักงานให้ความเห็นชอบ ให้คำนวณเป็นสัดส่วนร้อยละ 200 ของการลงทุนหรือค่าใช้จ่าย

(4) ค่าธรรมเนียมการใช้สิทธิเทคโนโลยีที่พัฒนาจากแหล่งในประเทศ ให้คำนวณเป็นสัดส่วนร้อยละ 200 ของการลงทุนหรือค่าใช้จ่าย

(5) การฝึกอบรมด้านเทคโนโลยีขั้นสูง ให้คำนวณเป็นสัดส่วนร้อยละ 200 ของการลงทุนหรือค่าใช้จ่าย

(6) การพัฒนาผู้ผลิตวัตถุดิบหรือชิ้นส่วนในประเทศ (Local Supplier) ที่มีผู้มีสัญชาติไทยถือหุ้นไม่น้อยกว่าร้อยละ 51 ของทุนจดทะเบียน ในส่วนที่เกี่ยวกับการฝึกอบรมด้านเทคโนโลยีขั้นสูง และการให้ความช่วยเหลือด้านเทคนิค ให้คำนวณเป็นสัดส่วนร้อยละ 200 ของการลงทุนหรือค่าใช้จ่าย

(7) การออกแบบผลิตภัณฑ์และบรรจุภัณฑ์ ทั้งการดำเนินการเอง หรือการว่าจ้างผู้อื่นในประเทศ ตามที่คณะกรรมการเห็นชอบ ให้คำนวณเป็นสัดส่วนร้อยละ 200 ของการลงทุนหรือค่าใช้จ่าย

ทั้งนี้ จะได้ระยะเวลายกเว้นภาษีเงินได้นิติบุคคลเพิ่มเติมสูงสุด 3 ปี หากมีการลงทุนหรือค่าใช้จ่าย ดังนี้

(1) หากมีการลงทุนหรือมีค่าใช้จ่ายข้างต้นรวมกันไม่น้อยกว่าร้อยละ 1 ของยอดขายรวมใน 3 ปีแรก หรือไม่น้อยกว่า 200 ล้านบาท แล้วแต่มูลค่าใดต่ำกว่า ให้ได้รับระยะเวลายกเว้นภาษีเงินได้นิติบุคคลเพิ่มเติมอีก 1 ปี (กรณีเป็น SMEs กำหนดเฉพาะไม่น้อยกว่าร้อยละ 0.5 ของยอดขายรวมใน 3 ปีแรก)

(2) หากมีการลงทุนหรือมีค่าใช้จ่ายข้างต้นรวมกันไม่น้อยกว่าร้อยละ 2 ของยอดขายรวมใน 3 ปีแรก หรือไม่น้อยกว่า 400 ล้านบาท แล้วแต่มูลค่าใดต่ำกว่า ให้ได้รับระยะเวลายกเว้นภาษีเงินได้นิติบุคคลเพิ่มเติมอีก 2 ปี (กรณีเป็น SMEs กำหนดเฉพาะไม่น้อยกว่าร้อยละ 1.0 ของยอดขายรวมใน 3 ปีแรก)

(3) หากมีการลงทุนหรือมีค่าใช้จ่ายข้างต้นรวมกันไม่น้อยกว่าร้อยละ 3 ของยอดขายรวมใน 3 ปีแรก หรือไม่น้อยกว่า 600 ล้านบาท แล้วแต่มูลค่าใดต่ำกว่า ให้ได้รับระยะเวลายกเว้นภาษีเงินได้นิติบุคคลเพิ่มเติมอีก 3 ปี (กรณีเป็น SMEs กำหนดเฉพาะไม่น้อยกว่าร้อยละ 1.5 ของยอดขายรวมใน 3 ปีแรก)

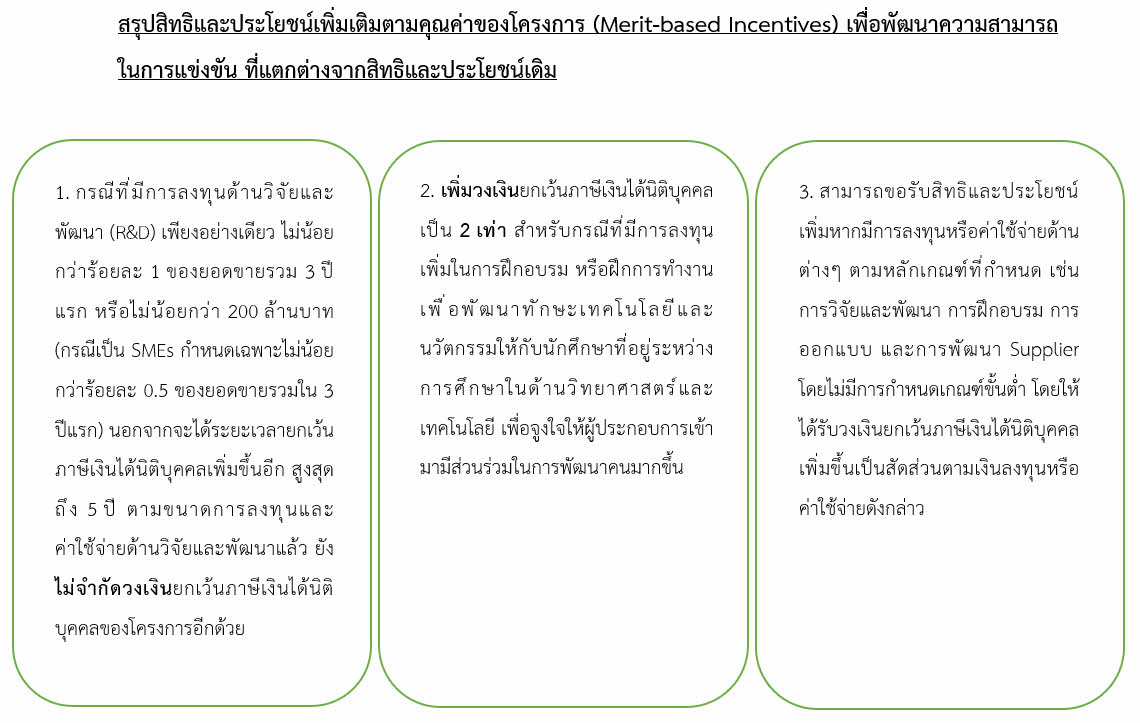

2. กรณีที่มีการลงทุนหรือมีค่าใช้จ่ายการวิจัยและพัฒนาเทคโนโลยีและนวัตกรรมเพียงอย่างเดียว ตามเกณฑ์ขั้นต่ำ คือ หากมีการลงทุนหรือมีค่าใช้จ่ายข้างต้นรวมกันไม่น้อยกว่าร้อยละ 1 ของยอดขายรวมใน 3 ปีแรก หรือไม่น้อยกว่า 200 ล้านบาท แล้วแต่มูลค่าใดต่ำกว่า จะได้รับการยกเว้นภาษีเงินได้นิติบุคคลโดยไม่กำหนดวงเงินภาษีเงินได้นิติบุคคลที่จะได้รับการยกเว้นทั้งโครงการ และจะได้ระยะเวลายกเว้นภาษีเงินได้นิติบุคคลเพิ่มเติมสูงสุด 5 ปี หากมีการลงทุนหรือค่าใช้จ่าย ดังนี้

(1) หากมีการลงทุนหรือมีค่าใช้จ่ายข้างต้นรวมกันไม่น้อยกว่าร้อยละ 1 ของยอดขายรวมใน 3 ปีแรก หรือไม่น้อยกว่า 200 ล้านบาท แล้วแต่มูลค่าใดต่ำกว่า ให้ได้รับระยะเวลายกเว้นภาษีเงินได้นิติบุคคลเพิ่มเติมอีก 1 ปี ปี (กรณีเป็น SMEs กำหนดเฉพาะไม่น้อยกว่าร้อยละ 0.5 ของยอดขายรวมใน 3 ปีแรก)

(2) หากมีการลงทุนหรือมีค่าใช้จ่ายข้างต้นรวมกันไม่น้อยกว่าร้อยละ 2 ของยอดขายรวมใน 3 ปีแรก หรือไม่น้อยกว่า 400 ล้านบาท แล้วแต่มูลค่าใดต่ำกว่า ให้ได้รับระยะเวลายกเว้นภาษีเงินได้นิติบุคคลเพิ่มเติมอีก 2 ปี ปี (กรณีเป็น SMEs กำหนดเฉพาะไม่น้อยกว่าร้อยละ 1.0 ของยอดขายรวมใน 3 ปีแรก)

(3) หากมีการลงทุนหรือมีค่าใช้จ่ายข้างต้นรวมกันไม่น้อยกว่าร้อยละ 3 ของยอดขายรวมใน 3 ปีแรก หรือไม่น้อยกว่า 600 ล้านบาท แล้วแต่มูลค่าใดต่ำกว่า ให้ได้รับระยะเวลายกเว้นภาษีเงินได้นิติบุคคลเพิ่มเติมอีก 3 ปี ปี (กรณีเป็น SMEs กำหนดเฉพาะไม่น้อยกว่าร้อยละ 1.5 ของยอดขายรวมใน 3 ปีแรก)

(4) หากมีการลงทุนหรือมีค่าใช้จ่ายข้างต้นรวมกันไม่น้อยกว่าร้อยละ 4 ของยอดขายรวมใน 3 ปีแรก หรือไม่น้อยกว่า 800 ล้านบาท แล้วแต่มูลค่าใดต่ำกว่า ให้ได้รับระยะเวลายกเว้นภาษีเงินได้นิติบุคคลเพิ่มเติมอีก 4 ปี (กรณีเป็น SMEs กำหนดเฉพาะไม่น้อยกว่าร้อยละ 2.0 ของยอดขายรวมใน 3 ปีแรก)

(5) หากมีการลงทุนหรือมีค่าใช้จ่ายข้างต้นรวมกันไม่น้อยกว่าร้อยละ 5 ของยอดขายรวมใน 3 ปีแรก หรือไม่น้อยกว่า 1,000 ล้านบาท แล้วแต่มูลค่าใดต่ำกว่า ให้ได้รับระยะเวลายกเว้นภาษีเงินได้นิติบุคคลเพิ่มเติมอีก 5 ปี (กรณีเป็น SMEs กำหนดเฉพาะไม่น้อยกว่าร้อยละ 2.5 ของยอดขายรวมใน 3 ปีแรก)

สำหรับทั้ง 2 กรณี หากมีการลงทุนหรือมีค่าใช้จ่ายข้างต้นรวมกันน้อยกว่าร้อยละ 1 ของยอดขายรวมใน 3 ปีแรก หรือน้อยกว่า 200 ล้านบาท (กรณี SMEs น้อยกว่าร้อยละ 0.5) ให้ได้รับวงเงินยกเว้นภาษีเงินได้นิติบุคคลเพิ่มเติมตามเงินลงทุนและค่าใช้จ่ายตามกรณีทั่วไป โดยไม่ให้ได้รับระยะเวลายกเว้นภาษีเงินได้นิติบุคคลเพิ่มเติม

อย่างไรก็ตาม หากประเภทกิจการที่ให้การส่งเสริมตามโครงการ มีการกำหนดเงื่อนไขสัดส่วนการลงทุนหรือมีค่าใช้จ่ายด้านการวิจัยและพัฒนาขั้นต่ำอยู่แล้ว เช่น การกำหนดเงื่อนไขบังคับให้ทำการวิจัยและพัฒนา หรือมีการกำหนดเงื่อนไขให้ได้รับสิทธิและประโยชน์ที่สูงขึ้น เป็นต้น โครงการที่ขอรับสิทธิและประโยชน์เพิ่มเติมนี้จะต้องมีการลงทุนหรือค่าใช้จ่ายข้างต้นเพิ่มเติมจากเงื่อนไขตามประเภทกิจการดังกล่าว จึงจะได้รับสิทธิและประโยชน์เพิ่มเติมสำหรับกรณีที่มีการลงทุนหรือมีค่าใช้จ่ายการวิจัยและพัฒนาเทคโนโลยีและนวัตกรรม ทั้ง 2 กรณีดังกล่าวข้างต้น

(หมายเหตุ: รายละเอียดเพิ่มเติมโปรดดูประกาศคณะกรรมการส่งเสริมการลงทุนและคำชี้แจงที่เกี่ยวข้อง ได้ที่ www.boi.go.th)

.............................