หลักเกณฑ์การอนุมัติโครงการที่ขอรับส่งเสริมการลงทุน

โครงการที่จะได้รับอนุมัติให้การส่งเสริมการลงทุน จะต้องเป็นไปตามหลักเกณฑ์ดังต่อไปนี้

1. เป็นกิจการที่กำหนดไว้ในบัญชีประเภทกิจการที่ให้การส่งเสริมการลงทุน ตามประกาศคณะกรรมการที่ 2/2557 ลงวันที่ 3 ธันวาคม 2557 ประกอบด้วย

หมวด 1 เกษตรกรรมและผลิตผลจากการเกษตร

หมวด 2 เซรามิกส์ และโลหะขั้นมูลฐาน

หมวด 3 อุตสาหกรรมเบา

หมวด 4 ผลิตภัณฑ์โลหะ เครื่องจักร และอุปกรณ์ขนส่ง

หมวด 5 อุตสาหกรรมเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์

หมวด 6 เคมีภัณฑ์ กระดาษ และพลาสติก

หมวด 7 กิจการบริการและสาธารณูปโภค

หมวด 8 การพัฒนาเทคโนโลยีและนวัตกรรม

กรณีที่โครงการที่ยื่นขอรับการส่งเสริม เป็นกิจการที่ไม่มีกำหนดไว้ในบัญชีประเภทกิจการที่ให้การส่งเสริมการลงทุน หรือกิจการที่ BOI ประกาศระงับให้การส่งเสริมไปแล้ว หรือเป็นกิจการประเภทใหม่ที่ยังไม่เคยมีผู้ยื่นขอรับการส่งเสริม คณะกรรมการฯ จะพิจารณาความเหมาะสมในการเปิดประเภทการให้การส่งเสริมการลงทุนขึ้นใหม่เป็นกรณีๆ ไป

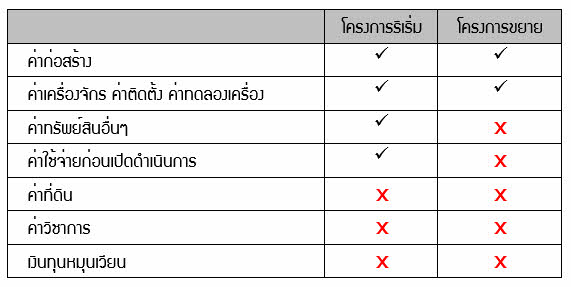

2. มีเงินลงทุนขั้นต่ำไม่น้อยกว่า 1 ล้านบาท (ไม่รวมค่าที่ดินและทุนหมุนเวียน) ยกเว้นกิจการ SMEs ซึ่งกำหนดขนาดการลงทุนขั้นต่ำที่ 5 แสนบาท (ไม่รวมค่าที่ดินและทุนหมุนเวียน) หรือกิจการที่กำหนดไว้เป็นการเฉพาะ ทั้งนี้ ขนาดการลงทุนขั้นต่ำ หมายความรวมถึงค่าใช้จ่ายดังนี้

ทั้งนี้ กรณีเป็นกิจการบริการที่ใช้ฐานความรู้เป็นปัจจัยหลักในการดำเนินการธุรกิจจะกำหนดเงินลงทุนขั้นต่ำจากเงินเดือนของบุคลากรต่อปีไม่น้อยกว่าที่กำหนด

3. มีมูลค่าเพิ่มไม่น้อยกว่า 20% ของรายได้ ยกเว้นกิจการเกษตรกรรมและผลิตผลจากการเกษตร กิจการอิเล็กทรอนิกส์และชิ้นส่วน และกิจการตัดโลหะ ต้องมีมูลค่าเพิ่มไม่น้อยกว่า 10% ของรายได้

ทั้งนี้ มูลค่าเพิ่มมีแนวทางในการคำนวณดังนี้

4. มีอัตราส่วนหนี้สินต่อทุนจดทะเบียนไม่เกิน 3 : 1 สำหรับโครงการริเริ่ม สำหรับโครงการขยาย จะพิจารณาเป็นกรณีๆ ไป เพื่อป้องกันโครงการที่มีความเสี่ยงสูงเกินไป จึงต้องควบคุมหนี้สิน และทุนจด ทะเบียน (หรือส่วนของผู้ถือหุ้น) ยกตัวอย่างเช่น เงินลงทุนทั้งสิ้นของโครงการ 100 ล้านบาท ดังนั้น หนี้สิน (ได้แก่ เงินกู้ของโครงการ สินเชื่อ กำไรสะสม เป็นต้น) ต้องไม่เกิน 75 ล้านบาท หรือร้อยละ 75 ของเงินลงทุน และทุนจดทะเบียนต้องไม่น้อยกว่า 25 ล้านบาท หรือ ร้อยละ 25 ของเงินลงทุน เพื่อให้อัตราส่วนหนี้สินต่อทุนไม่เกิน 3:1

5. มีกรรมวิธีการผลิตที่ทันสมัย และใช้เครื่องจักรใหม่ กรณีที่ใช้เครื่องจักรใช้แล้ว (นับอายุจากปีที่ผลิตถึงปีที่นำเข้า) มีแนวทางพิจารณาดังนี้

- ต้องไม่ใช่เครื่องจักรใช้แล้วในประเทศ

- ต้องได้รับความเห็นชอบจากคณะกรรมการ

- ต้องมีใบรับรองประสิทธิภาพจากสถาบันที่เชื่อถือได้

- กรณีทั่วไป

กรณีอายุไม่เกิน 5 ปี ให้นับเป็นขนาดการลงทุนสำหรับยกเว้นภาษีเงินได้นิติบุคคล แต่ไม่ให้ได้รับยกเว้นอากรขาเข้า

กรณีอายุ 5-10 ปี ไม่นับเป็นขนาดการลงทุนสำหรับยกเว้นภาษีเงินได้นิติบุคคล และไม่ให้ได้รับยกเว้นอากรขาเข้า

- กรณีย้ายฐานการผลิต

กรณีอายุไม่เกิน 5 ปี ให้นับเป็นขนาดการลงทุนสำหรับยกเว้นภาษีเงินได้นิติบุคคล แต่ไม่ให้ได้รับยกเว้นอากรขาเข้า

กรณีอายุ 5-10 ปี ให้นับเป็นขนาดการลงทุนสำหรับยกเว้นภาษีเงินได้นิติบุคคลไม่เกิน 50% ของมูลค่าเครื่องจักรตามบัญชี แต่ไม่ให้ได้รับยกเว้นอากรขาเข้า

กรณีอายุเกิน 10 ปี ไม่นับเป็นขนาดการลงทุนสำหรับยกเว้นภาษีเงินได้นิติบุคคล และไม่ให้ได้รับยกเว้นอากรขาเข้า

- กรณีอื่นๆ

เครื่องจักรใช้แล้วที่ผ่อนผันให้มีอายุเกิน 10 ปี โดยให้นับเป็นขนาดการลงทุนสำหรับยกเว้นภาษีเงินได้นิติบุคคลและยกเว้นอากรขาเข้า ได้แก่

ยานพาหนะ สำหรับกิจการขนส่งทางเรือ และกิจการขนส่งทางอากาศ (เครื่องบินต้องอายุไม่เกิน 14 ปี นับจากปีที่ผลิตถึงปีที่ยื่นคำขอ) แม่พิมพ์ แม่แบบ หรืออุปกรณ์ที่ใช้งานในลักษณะเดียวกัน เช่น Mold, Dies, Jig, Fixture, Pattern เป็นต้น

6. อนุญาตให้ต่างชาติถือหุ้นข้างมากหรือทั้งสิ้นได้ ยกเว้นโครงการลงทุนในกิจการตามบัญชี 1 ท้ายพระราชบัญญัติการประกอบธุรกิจของคนต่างด้าว พ.ศ. 2542 จะต้องมีผู้มีสัญชาติไทยถือหุ้นรวมกันไม่น้อยกว่า 51% ของทุนจดทะเบียน รวมถึงกิจการที่กฎหมายอื่นหรือมีการกำหนดเงื่อนไขไว้เป็นการเฉพาะ

7. ที่ตั้งโรงงาน ตั้งโรงงานได้ทุกเขตที่ตั้ง ยกเว้นกิจการที่กำหนดเงื่อนไขไว้เป็นการเฉพาะว่า ต้องตั้งโรงงานในเขตอุตสาหกรรมหรือนิคมอุตสาหกรรม เขตพัฒนาเศรษฐกิจพิเศษ หรือพื้นที่ใดพื้นที่หนึ่ง

8. เงื่อนไข ISO

- โครงการที่มีขนาดการลงทุนตั้งแต่ 10 ล้านบาทขึ้นไป (ไม่รวมค่าที่ดินและทุนหมุนเวียน) จะต้องดำเนินการให้ได้ใบรับรองมาตรฐาน ISO 9000 หรือ ISO 14000 หรือมาตรฐานสากลอื่นที่เทียบเท่า ภายใน 2 ปี นับจากวันครบเปิดดำเนินการ

- กรณีปฏิบัติตามเงื่อนไข ISO ไม่ได้ จะถูกเพิกถอนสิทธิประโยชน์การยกเว้นภาษีเงินได้นิติบุคคล 1 ปี

9. โครงการที่มีขนาดการลงทุน (ไม่รวมค่าที่ดินและทุนหมุนเวียน) มากกว่า 750 ล้านบาท จะต้องเสนอรายงานศึกษาความเป็นไปได้ของโครงการตามที่คณะกรรมการกำหนด เพื่อประกอบการพิจารณาอนุมัติให้การส่งเสริม

......................................